2025. 2030. 2035. 2040.

Dit zijn allemaal data die verschillende autofabrikanten, organisaties voor elektrische voertuigen en staten hebben aangekondigd wanneer ze de verkoop van voertuigen met een verbrandingsmotor willen verbieden of hun productie willen beëindigen.

Het verminderen van koolstofemissies en vervuiling door de transportsector is duidelijk belangrijk voor de gezondheid van de planeet en de mens. En het bereiken van deze reducties is onmogelijk zonder agressieve doelen en voorschriften die gedragsverandering bij zowel autofabrikanten als consumenten stimuleren.

De belangrijkste vragen zijn echter:zijn deze doelstellingen om de productie van ICE-voertuigen tegen 2030, 2035 of zelfs 2040 te verbieden/beëindigen werkelijk realistisch en wat zou er voor nodig zijn om ze te bereiken?

Ik zal me de komende maanden blijven verdiepen in deze en andere belangrijke vragen over de adoptie van EV's, maar in dit artikel zal ik enkele opmerkingen en gedachten delen over enkele van de uitdagingen op korte en lange termijn die het bereiken van deze doelen in de weg staan.

Veel waarnemers, analisten en experts van elektrische voertuigen zeggen graag:"Wanneer elektrische voertuigen prijspariteit bereiken met ICE-voertuigen, is het een spel over voertuigen op gas." Helaas is het niet zo eenvoudig.

Volgens een prijsonderzoek uitgevoerd door BloombergNEF zullen autofabrikanten binnenkort modellen produceren die "even betaalbaar - en even winstgevend - zijn als vergelijkbare verbrandingsmotormodellen, en zonder de hulp van belastingsubsidies."

Volgens het onderzoek onder bijna 150 kopers en verkopers door BloombergNEF (BNEF) is de gemiddelde prijs per kilowattuur voor een lithium-ionbatterijpak gedaald tot $ 137 in 2020, een daling van 13 procent ten opzichte van $ 157 in 2019. In 2010 waren deze batterijen verkocht voor meer dan $ 1.100 per kilowattuur.

Veel industrieanalisten, waaronder en met name BNEF, zeggen dat de drempel voor prijspariteit met benzinemotoren rond de $ 100/kWh ligt en ze verwachten dat batterijfabrikanten in 2023 $ 101/kWh zullen bereiken.

Volgens BNEF, zelfs als de prijzen voor nikkel, kobalt, lithium en andere grondstoffen die in batterijen worden gebruikt, terugkeren naar de hoogten van 2018, zouden packs van $ 100/kWh slechts een paar jaar worden vertraagd.

Omdat batterijpakketten het duurste onderdeel van een elektrisch voertuig zijn, doorgaans goed voor ongeveer 30 procent van de totale verkoopprijs van een EV, is prijspariteit natuurlijk de sleutel tot massale acceptatie. Maar op veel niveaus is prijspariteit misschien wel het gemakkelijkste onderdeel van de EV-adoptievergelijking. En bij een fundamentele hefboom zijn batterijprijzen belangrijker voor de acceptatie van EV's voor autofabrikanten dan voor consumenten. Vanwege de hoge kosten of batterijen hebben veel autofabrikanten in feite aan de zijlijn gezeten terwijl ze wachten tot de prijzen dalen voordat ze met beide voeten in de EV-productie springen.

Lagere batterijprijzen - en dus EV-prijspariteit - is gewoon een functie van voortdurende innovaties op het gebied van batterijchemie, toename van de energiedichtheid, toegenomen concurrentie en opschaling van de productie. Zoals de bovenstaande BNEF-grafiek laat zien, is het een kwestie van tijd om prijspariteit te bereiken - waarschijnlijk 2023 tot 2025 voor veel autofabrikanten.

Het fundamentele punt is dat, hoewel het bereiken van prijspariteit of bijna gelijk is aan de acceptatie door de massa, de eerste uitdaging is om voldoende batterijen te produceren om in de komende jaren aan de potentiële vraag in de VS te voldoen.

Er zijn momenteel niet genoeg batterijen om aan de wereldwijde vraag naar EV's te voldoen. Autofabrikanten met een grote aanwezigheid in Europa sturen de meeste van hun elektrische voertuigmodellen naar de EU-markt om ervoor te zorgen dat ze voldoen aan de emissiemandaatvereisten, waarbij vaak een minimaal aantal EV-modellen naar de VS wordt verzonden.

BMW, Mercedes en Volkswagen hebben niet allemaal bepaalde elektrische modellen naar de VS verscheept en Toyota verscheept het merendeel van hun RAV4 Prime PHEV's naar Europa en Azië. En Hyundai- en Kia-modellen hebben meestal weinig aanbod voor de VS, wat nu wordt verergerd door de volledige terugroeping van 76.000 Kona EV-modellen door Hyundai vanwege een batterijprobleem dat verschillende branden veroorzaakte.

In mijn recente artikel waarin ik het plan van GM analyseerde om tegen 2025 wereldwijd 30 nieuwe EV-modellen op de markt te brengen en mijn veronderstelling dat 20 hiervan beschikbaar zouden zijn in de VS, was het werkelijke volume minimaal en minder dan 10% van de geschatte totale verkoop van GM in 2025. Maar net deze week bevestigde GM blijkbaar plannen om een tweede Amerikaanse batterijfabriek te bouwen in samenwerking met LG, misschien een erkenning dat de vraag hun toekomstige geplande batterijlevering zou kunnen overtreffen.

Het zijn de batterijen die stom zijn. Prijs is belangrijk, maar aanbod is waarschijnlijk nog belangrijker.

Hoewel het bereiken van kostenpariteit duidelijk van cruciaal belang is, bijna fundamenteel voor het bereiken van massale acceptatie van elektrische voertuigen, vallen de moeilijkere uitdagingen meestal in twee kampen:bewustzijn en acceptatie van aanbod en consument.

In mijn allereerste artikel voor deze site en blog in januari 2017 heb ik een raamwerk gemaakt van factoren die cruciaal waren voor EVAdoption in de VS (grafiek hieronder).

Vier jaar later zou ik met dit model heel weinig veranderen, behalve misschien een grotere nadruk op 'Bewustzijn' vanuit het perspectief van consumenten die zich meer bewust worden van en vertrouwd raken met het concept en het proces van het tanken van hun voertuig met elektriciteit.

Laten we even kijken waar we in 2021 zitten ten opzichte van de CARMA-factoren:

C =Oplaadsnelheid en beschikbaarheid: Het uitbouwen van de benodigde EV-laadinfrastructuur in de VS is natuurlijk een beetje de kip of het ei. Veel consumenten kopen pas een elektrische auto als ze zich op hun gemak voelen dat er overal waar ze rijden voldoende snellaadstations zijn. Tegelijkertijd moeten EV-netwerken nog geen winst maken, zelfs met aanzienlijke publieke en private financiering, ze kunnen niet te ver vooruitlopen op de vraag.

Zoals Jonathan Levy, chief commercial officer bij het snellaadnetwerk EVgo in een recent Business Insider-artikel zei:"Er zijn risico's om te snel te veel laadstations te bouwen. Laadinfrastructuur moet het bezit en de vraag van elektrische auto's net voor blijven, en niet drastisch overtreffen."

Levy voegde eraan toe dat dit komt omdat te veel bouwen de economie van de laadsector kan bederven, wat leidt tot grote aantallen stations die onderbenut en onrendabel zijn om te exploiteren. En het vinden van het juiste winstgevende bedrijfsmodel tussen de oplaadnetwerken voor EV's blijft, en zal waarschijnlijk nog enige tijd een uitdaging blijven.

In hogere EV-adoptiegebieden van de VS, zoals veel delen van Californië, zijn er meestal voldoende EV-oplaadstations, vooral als u in een Tesla rijdt. Het tekort doet zich meestal voor tijdens drukke vakanties, piekuren voor woon-werkverkeer en met DC-snelladers voor niet-Tesla-chauffeurs op snelwegen en autoroutes. Maar met honderden miljoenen en mogelijk miljarden dollars van staten, gemeenten en de federale overheid die binnenstromen, vooral om DC-snellaadstations uit te bouwen, zou het aanbod van openbare snelladers de vraag in het komende decennium moeten bijhouden of voorblijven.

Een van de grootste hindernissen voor massale acceptatie van EV's is echter dat naar schatting 40% van de Amerikaanse huishoudens geen gemakkelijke toegang heeft tot het opladen van EV's omdat ze in een appartement of flat wonen, of omdat ze geen gemakkelijke straatparkeren of oplaadtoegang op de werkplek hebben.

Iedereen die met een EV rijdt en zijn auto elke nacht oplaadt via een stopcontact of EV-oplaadapparatuur in de garage, weet hoe eenvoudig en handig het is om uw auto bij te tanken. Zoals veel EV-bezitters graag zeggen:"Geluk is nooit naar een tankstation te hoeven gaan." Met andere woorden, een van de grootste voordelen van EV's is de eenvoud en het gemak van het 's avonds aansluiten van uw auto en de volgende ochtend met een volle of bijna volledige lading wakker worden.

Maar als u niet over zo'n gemakkelijke toegang tot opladen beschikt, moet u vertrouwen op werkplek- of openbare oplaadstations die het voordeel van 's nachts opladen in een nadeel maken en dat is dan minder handig dan naar een tankstation te gaan. Ugh.

Ground zero voor de meeste van deze huishoudens is de realiteit dat eigenaren van appartementen en appartementen over het algemeen terughoudend zijn om EV-oplaadstations te installeren vanwege de hoge kosten, samen met het parkeer- en huurdersbeheer.

In feite, totdat appartementseigenaren het opladen van EV's als een voorziening omarmen en oplaadopties worden gebouwd op straatparkeren en op de werkplek, zal de massale acceptatie van EV's maar beperkt zijn. Er zijn echter enkele opkomende oplossingen die ertoe kunnen leiden dat eigenaren van appartementencomplexen EV-opladen aan hun huurders gaan aanbieden.

Eén bedrijf, Low Power EV Charging (LPEVC), biedt een Level 1 120 volt smart outlet van Plugzio, plus speciale parkeerplaatsen en een uitbestede beheeroplossing voor eigenaren van appartementencomplexen. De aanpak verlaagt de kosten van oplaadpoorten en installatie tot ongeveer de helft van die van Level 2-apparatuur, waardoor het aanbieden van opladen als een voorziening veel aantrekkelijker wordt. En het hebben van een speciale parkeerplaats waar een EV-rijdende huurder erop kan vertrouwen dat ze elke nacht kunnen opladen, is precies de ervaring die ze zoeken. (Openbaarmaking:LPEVC is een EVAdoption-client.)

Evenzo, hoewel er veel aandacht is voor het uitbouwen van DC-snelladen en laadinfrastructuur van niveau 2, is er een geweldige kans om meer betaalbare openbare niveau 1-stations toe te voegen. Niveau 1 kan ideaal zijn wanneer mensen hun auto gedurende acht uur of meer overdag parkeren, zoals op hun werk, parkeerplaatsen voor openbaar vervoer, hogescholen en scholen. Minder kostbaar opladen op niveau 1 kan 65 kilometer aan actieradius toevoegen terwijl de auto geparkeerd staat. En als bestuurders extra actieradius nodig hebben voor langere ritten, kunnen ze gewoon naar een snellaadstation in de buurt gaan.

Het tweede aspect van opladen is snelheid. Supersnelle laadstations die kunnen laden met snelheden van 250 kW of zelfs hoger worden uitgerold, maar er zijn momenteel weinig EV's die deze tarieven daadwerkelijk kunnen accepteren. Gelukkig zullen veel van de nieuwe EV's die nu en in de komende jaren op de markt komen, in staat zijn om tegen deze hogere tarieven op te laden en bestuurders in staat te stellen in minder dan 30 minuten 200 mijl aan actieradius toe te voegen.

Aangezien consumenten begrijpen dat opladen iets anders is dan tanken met benzine - u laadt op terwijl u eet, winkelt, slaapt en ontspant - is het voor de meeste kopers acceptabel om in 20-30 minuten 200 mijl aan actieradius toe te voegen. Maar totdat supersnelle oplaadlocaties alomtegenwoordig zijn en de meeste EV's in staat zijn om 250 kW-tarieven en hoger te accepteren, zullen veel kopers aan de zijlijn blijven staan.

A =Betaalbaarheid: Hoewel BNEF zegt dat we slechts 3-4 jaar verwijderd zijn van prijspariteit tussen ICE- en BEV-versies van modellen, zou je het niet per se weten door verschillende aandrijflijnen van hetzelfde model van veel merken te vergelijken.

Het prijsverschil tussen gas- en elektrische versies van dezelfde modellen of vergelijkbare modellen is vaak $ 5.000 tot $ 10.000 of meer. Echter, tussen federale, staats- en nutsprikkels en besparingen op gas en onderhoud, is het kostenverschil in veel gevallen nul of zeer klein. En als je er rekening mee houdt dat EV's gewoon betere voertuigen zijn dan auto's op benzine, zelfs als de nettokosten van een EV iets hoger zijn, rijd je eigenlijk een superieur voertuig en dus zou het naar mijn mening iets meer moeten kosten – in ieder geval nu en nog een paar jaar.

Helaas bewijzen veel autofabrikanten EV's een slechte dienst en creëren ze concurrentie tussen hun eigen aanbod. De basisversie van de Kia Niro is bijvoorbeeld een hybride maar komt ook in PHEV- en BEV-versie. Exclusief incentives, begint de BEV-versie bij $ 14.500 meer dan de hybride versie. Au. Nogmaals, gelukkig brengen de meeste autofabrikanten nu nieuwe, op zichzelf staande EV's op de markt en als zodanig zullen hun prijzen worden vergeleken met andere vergelijkbare EV's, in plaats van vergelijkbare ICE-voertuigen.

R =Bereik: Bereikangst is gewoon een meer fundamentele zorg voor consumenten voordat ze zelfs maar een EV overwegen - laat staan zich zorgen maken over de prijs.

Een groot percentage van de potentiële kopers van elektrische auto's wil of verwacht 300 tot 400 mijl of meer actieradius, simpelweg omdat dit de actieradius is van hun auto op benzine of diesel. Dit is waar ze altijd aan gewend zijn geweest en het EV-bereik dat niet te vergelijken is met hun gasvoertuig is gewoon een non-starter voordat zelfs de prijs en het modeltype in overweging worden genomen.

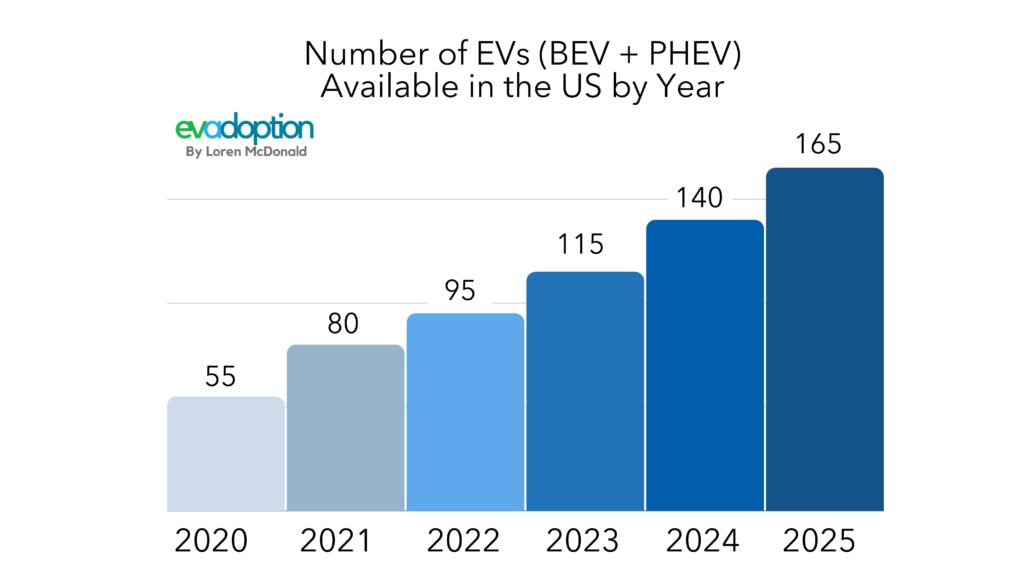

Voor veel autobezitters, wanneer u deze vereisten voor het bereik toevoegt aan zorgen over het bereik en de angst voor de oplader, is deze vereiste van een bereik van maximaal 400 mijl of meer niet onderhandelbaar. (Dat gezegd hebbende, naarmate het onderwijs en het bewustzijn groeien, vermoed ik dat een toenemend aantal consumenten zal merken dat een bereik van ongeveer 250 mijl perfect acceptabel is). En het goede nieuws, zoals de bovenstaande EV-adoptiegrafiek laat zien, zal in slechts 2-3 jaar het gemiddelde bereik van BEV's die beschikbaar zijn in de VS bijna 300 mijl bedragen. En veel duurdere modellen van Tesla, Lucid, GMC, Rivian en anderen zullen 400 of meer mijl naderen.

M =Modelbeschikbaarheid: Een van de grootste hindernissen voor de acceptatie van EV's in de VS is simpelweg een gebrek aan aantrekkelijke en betaalbare EV's voor alle merken en segmenten. En we zijn nog een aantal jaren verwijderd van dat punt, aangezien we geen elektrische pick-ups hebben (verschillende komen in de komende 18 maanden), EV's onder de $ 25.000, en veel merken bieden nul of slechts één EV.

Na 11 jaar van het moderne tijdperk van elektrische voertuigen dat in 2010 begon met de Nissan LEAF en Chevrolet Volt, hebben we nog steeds geen enkele BEV- of PHEV-pick-up beschikbaar in de VS. Gelukkig gaat daar verandering in komen met een half dozijn op komst in de komende jaren. Vooral als de elektrische versie van de Ford F150 aantrekkelijk is en niet te veel duurder dan een geladen benzineversie, zou hij een sterke verkoper kunnen zijn.

Naast vrachtwagens, SUV's en meer betaalbare EV's, hebben Amerikaanse consumenten meer keuze nodig. Als u een autodealer (van vrijwel elk merk) buiten de westkust tegenkomt, is de kans groot dat er geen of misschien slechts één EV-model beschikbaar is van het (de) merk(en) dat de dealer vertegenwoordigt.

In de VS bieden momenteel 12 automerken geen enkel elektrisch voertuig (BEV of PHEV) aan en 23 van de 37 merken bieden geen enkel BEV aan.

Tegen het einde van 2022 zullen er nog maar 3-4 merken zijn – zeker GMC en Cadillac, en mogelijk zullen Lexus en Mazda een elektrische auto aanbieden in de VS. Dat zou nog steeds acht autofabrikanten zonder EV laten.

Bijna elke week horen we nu echter van een nieuwe EV die naar verwachting in de komende 1 tot 3 jaar in de VS beschikbaar zal zijn. Met nieuwe modelplannen die voortdurend in beweging zijn en veel EV's worden vertraagd, is het moeilijk om precies te zijn over het aantal EV's dat waarschijnlijk tot 2025 per jaar beschikbaar zal zijn. Dat gezegd hebbende, suggereert mijn tracking van toekomstige verwachte modellen dat het aantal EV's (BEV en PHEV) beschikbaar in de VS zou tegen 2025 moeten verdrievoudigen ten opzichte van het aantal dat beschikbaar is in 2020.

A =Bewustzijn: Naast de beschikbaarheid van modellen komt er ook daadwerkelijk bewustzijn en begrip van EV's en PHEV's. In sommige gemeenschappen in Noord-Californië is er bijvoorbeeld letterlijk een Tesla op elk blok, terwijl in veel delen van de VS consumenten nog nooit een Tesla hebben gezien en niet konden zeggen dat het acroniem "EV" voor staat.

Er blijft een fundamenteel gebrek aan begrip over EV's. Verschillende onderzoeken hebben uitgewezen dat veel consumenten denken dat elektrische auto's zoals die van Tesla nog steeds een gasmotor hebben. Het is waarschijnlijk dat hun perceptie van een elektrisch voertuig voortkomt uit kennis van de populaire Toyota Prius-hybride. Ik herinner me een paar jaar geleden op een Thanksgiving-familiebijeenkomst, mijn nichtje verwees naar onze Tesla Model S als een hybride. Ze keek verbaasd toen ik uitlegde dat er geen benzinemotor was.

Maar afgezien van verwarring over de aandrijflijnen, is tanken het grootste gebied dat opleiding vereist. Totdat je minstens een paar maanden een EV hebt gehad en hebt gereden en een paar roadtrips hebt gemaakt, is het moeilijk om de nuances van het opladen van EV's echt te begrijpen.

Zoals mijn vriend Matt Teske, CEO en oprichter van Chargeway aangeeft, moeten we de taal die we gebruiken over opladen veranderen en consumenten voorlichten over elektrisch tanken. Met andere woorden, een van de belangrijkste factoren voor de adoptie van elektrische voertuigen is om de gemiddelde consument te laten begrijpen dat opladen simpelweg het tanken van uw voertuig is met elektriciteit in plaats van benzine.

Consumenten begrijpen gastermen als Regular, Mid-Grade en Supreme, maar laadterminologie zoals DCFC 150 kW of CHAdeMO-connector 240V Level 2 doet hun ogen glazig worden. Dit is waarom ik hou van wat Chargeway doet, door de combinatie van connectoren (kleur) en laadsnelheid (cijfers) voor consumenten te vereenvoudigen.

Lagere batterijprijzen en elektrische voertuigen die prijspariteit bereiken, zullen de belangrijkste factoren zijn om de massale acceptatie van EV's in de VS te stimuleren. Maar de levering van batterijen en modellen samen met alomtegenwoordig opladen en consumentencomfort met elektrisch tanken zijn grotere factoren die de groei van de verkoop van EV's in de VS op korte termijn zullen beperken.